24

czerwiec

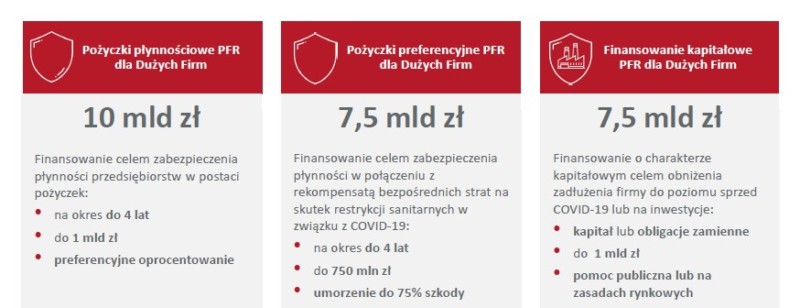

Przedsiębiorca może łączyć instrumenty i uzyskać finansowanie w różnych formach.

(a) na dzień składania Wniosku lub na dzień podpisania stosownych Dokumentów Finansowania Programowego nie otworzył likwidacji na podstawie KSH oraz wobec którego nie zostało otwarte: (1) postępowanie upadłościowe na podstawie Prawa Upadłościowego, (2) postępowanie restrukturyzacyjne na podstawie Prawa Restrukturyzacyjnego;

(b) posiada rezydencję podatkową na terenie Europejskiego Obszaru Gospodarczego;

(c) jest zarejestrowany na terytorium Rzeczypospolitej Polskiej;

(d) którego główny beneficjent rzeczywisty, w rozumieniu art. 2 ust. 2 pkt 1) Ustawy AML nie posiada rezydencji podatkowej w tzw. „rajach podatkowych” w rozumieniu Konkluzji Rady UE w sprawie zrewidowanej listy państw nie współpracujących w celach podatkowych (2020/C 64/03). Możliwe jest odejście od tej zasady w szczególnych warunkach (Odejście od tej zasady możliwe jest w sytuacji zobowiązania Beneficjenta Programu i/lub jego głównego beneficjenta rzeczywistego do przeniesienia rezydencji podatkowej na teren Europejskiego Obszaru Gospodarczego w terminie do 9 miesięcy od dnia udzielenia finansowania w ramach Programu.);

(e) prowadzi działalność na dzień 31 grudnia 2019 r.;

(f) na dzień 31 grudnia 2019 r. lub na dzień podpisania stosownych dokumentów finansowania programowego nie zalegał z płatnościami podatków i składek na ubezpieczenia społeczne (Nie jest uznawane za zaległość: (i) rozłożenie płatności na raty lub jej odroczenie, lub (ii) zaleganie z płatnościami podatków i składek na ubezpieczenie społeczne nieprzekraczające trzykrotności wartości opłaty pobieranej przez operatora wyznaczonego w rozumieniu Ustawy Prawo Pocztowe, za traktowanie przesyłki listowej jako przesyłki poleconej);

(g) Nie prowadzi działalności w zakresie: (1) produktów lub usług, które mogą skutkować ograniczaniem bądź naruszaniem wolności indywidualnych lub/oraz praw człowieka; (2) działalności prowadzonej przez instytucje kredytowe, spółdzielcze kasy oszczędnościowo-kredytowe, firmy inwestycyjne, instytucje pożyczkowe, zakłady ubezpieczeń, zakłady reasekuracji, fundusze emerytalne, fundusze inwestycyjne i inne przedsiębiorstwa zbiorowego inwestowania oraz podmioty zarządzające aktywami, dostawców usług płatniczych oraz inne instytucje finansowe, a także agencje ratingowe; (3) działalności w segmencie nieruchomości komercyjnych oraz działalności deweloperskiej w odniesieniu do nieruchomości; (4) obszarów wątpliwych z powodów etyczno-moralnych.

W przypadku Finansowania Płynnościowego, Finansowania Preferencyjnego oraz Pomocowego Finansowania Kapitałowego, o udział w Programie mogą ubiegać się Przedsiębiorcy, którzy dodatkowo na dzień 31 grudnia 2019 r. nie byli Przedsiębiorstwami znajdującymi się w trudnej sytuacji. (Przedsiębiorstwo znajdujące się w trudnej sytuacji – oznacza przedsiębiorstwo znajdujące się w trudnej sytuacji w rozumieniu art. 2 pkt 18) Rozporządzenia Pomocowego, art. 2 pkt 14 rozporządzenia Komisji (UE) nr 702/2014 z dnia 25 czerwca 2014 r. uznającego niektóre kategorie pomocy w sektorach rolnym i leśnym oraz na obszarach wiejskich za zgodne z rynkiem wewnętrznym w zastosowaniu art. 107 i 108 Traktatu o funkcjonowaniu Unii Europejskiej (Dz.U. L 193 z 1.7.2014, s. 1) lub art. 3 pkt 5 rozporządzenia Komisji (UE) nr 1388/2014 z dnia 16 grudnia 2014 r. uznającego niektóre kategorie pomocy udzielanej przedsiębiorstwom prowadzącym działalność w zakresie produkcji, przetwórstwa i wprowadzania do obrotu produktów rybołówstwa i akwakultury za zgodne z rynkiem wewnętrznym w zastosowaniu art. 107 i 108 Traktatu o funkcjonowaniu Unii Europejskiej (Dz.U. L 369 z 24.12.2014, s. 37).)

Uwaga: Notatka ma charakter wyłącznie informacyjny, zaś szczegółowe zasady programu zawarte są w Regulaminie Programu.

Szczegóły dotyczące zasad finansowania w formie pożyczek płynnościowych, pożyczek preferencyjnych, finansowania kapitałowego w Reżimie Pomocy Publicznej oraz inne informacje dot. tarczy finansowej PFR dla dużych firm dostępne są w załączonej prezentacji oraz pod linkiem https://youtu.be/-cK_FghumJw.

Najnowsze wpisy